Según la administración pública indica

El Impuesto sobre los Gases Fluorados de Efecto Invernadero (GFEI) es un tributo de naturaleza indirecta que recae en territorio español sobre el consumo de los gases fluorados de efecto invernadero incluidos en su ámbito objetivo y de las mezclas que los contengan desde el 1 de septiembre del 2022.

Ámbito objetivo

Están incluidos en el ámbito objetivo los hidrofluorocarburos (HFC), los perfluorocarburos (PFC) y el hexafluoruro de azufre (SF6) que figuran en el anexo I del Reglamento UE 517/2014, sobre gases fluorados de efecto invernadero.

Las mezclas están incluidas en el ámbito objetivo cuando al menos una de las sustancias que las componen es de las enumeradas en el mencionado anexo.

Hecho imponible

Está sujeta al impuesto la fabricación, importación, adquisición intracomunitaria o tenencia irregular de los gases fluorados de efecto invernadero tanto si los gases se presentan contenidos en envases como si se presentan incorporados en productos, equipos o aparatos.

Fabricación: se define como fabricación la obtención de gases objeto del impuesto. No es fabricación las operaciones de reciclaje o regeneración ni la obtención de mezclas.

Importación: se define como importación la entrada en Península o Baleares de gases objeto del impuesto procedentes de un territorio que no forme parte del Territorio Aduanero de la Unión cuando dé lugar al despacho a libre práctica. También es importación la entrada en Canarias, Ceuta y Melilla de dichos gases procedentes de un territorio distinto del territorio español cuando dicha entrada dé lugar o hubiera dado lugar al despacho a libre práctica.

Adquisición intracomunitaria: se define como adquisición intracomunitaria la obtención del poder de disposición de los gases transportados o expedidos a Península o Baleares, con destino al adquirente, desde otro Estado miembro de la Unión Europea por el transmitente, el adquirente o un tercero en nombre y por cuenta de cualquiera de ellos. Es una operación asimilada a la adquisición intracomunitaria de la recepción de gases por su propietario en Península o Baleares cuyo envió lo haya realizado él desde otro Estado miembro.

Tenencia Irregular: se define como la posesión, comercialización, transporte o utilización de los gases objeto del impuesto cuando quien los posee, comercializa, transporta o utiliza no acredite haber realizado su fabricación, importación, adquisición intracomunitaria o adquisición en territorio español o que dichos gases están bajo vigilancia aduanera conforme al Código Aduanero de la Unión.

Obligaciones formales y materiales

- Inscripción en el Registro territorial del Impuesto sobre los Gases Fluorados de Efecto Invernadero.

Deben solicitar la inscripción en el Registro territorial (código CAF) del impuesto:

- los fabricantes de gases fluorados objeto del impuesto;

- los importadores de gases fluorados objeto del impuesto, excepto los que no sean operadores económicos conforme a la legislación aduanera que define como operador económico a la persona que, en el ejercicio de su actividad profesional, intervenga en actividades a las que se aplique la legislación aduanera;

- los adquirentes intracomunitarios de gases fluorados objeto del impuesto;

- los almacenistas de gases fluorados autorizados para la adquisición de gases fluorados objeto del impuesto con aplicación del régimen de diferimiento en el devengo previsto en el apartado Nueve.4 del artículo 5 de la Ley del Impuesto;

- los representantes de un contribuyente no establecido en el España.

Quedan exceptuados de esta obligación de inscripción los importadores y los adquirentes intracomunitarios que exclusivamente importen o adquieran gases fluorados objeto del impuesto con un PCA igual o inferior a 150.

La inscripción deberá efectuarse con anterioridad al inicio de la actividad. Si se trata de actividades ya iniciadas a 1 de septiembre de 2022, deberá efectuarse durante el mencionado mes de septiembre de 2022.

2. Liquidación del impuesto

Los fabricantes, adquirentes intracomunitarios y almacenistas de gases fluorados deben autoliquidar el impuesto mediante la presentación por vía electrónica del nuevo modelo 587.

Quedan exceptuados de esta obligación los adquirentes intracomunitarios en aquellos periodos de liquidación en los que no resulte cuota a ingresar. También quedan exceptuados los importadores puesto que en las importaciones el impuesto se liquidará en la forma prevista para la deuda aduanera, conforme a la legislación aduanera.

La presentación del modelo de autoliquidación y, en su caso, el pago se deberá efectuar entre los días 1 y 20 del mes siguiente a la finalización del periodo de liquidación trimestral. En caso de domiciliación bancaria del pago, el mencionado plazo será del 1 al 15.

3. Contabilidad de existencias

Los fabricantes, adquirentes intracomunitarios y almacenistas de gases fluorados están obligados a la llevanza de contabilidad de los gases objeto del impuesto.

La contabilidad deberá presentarse entre los días 1 y 20 del mes siguiente al periodo de liquidación al que se refiera mediante su suministro electrónico. La contabilidad correspondiente al mes de septiembre de 2022 deberá efectuarse en el plazo previsto para la presentación de la contabilidad correspondiente al último trimestre de 2022.

4. Consignación en factura o certificado

Quienes realicen ventas o entregas de gases fluorados o de productos, equipos o aparatos que los contengan, deberán consignar en un certificado o en la factura que emitan con ocasión de dichas ventas o entregas, que contenga la información sobre la clase de gas fluorado y la cantidad de este, expresada en kilogramos, que es objeto de venta o entrega y el importe del impuesto satisfecho por dichos gases.

Base imponible, tipo impositivo y cuota íntegra

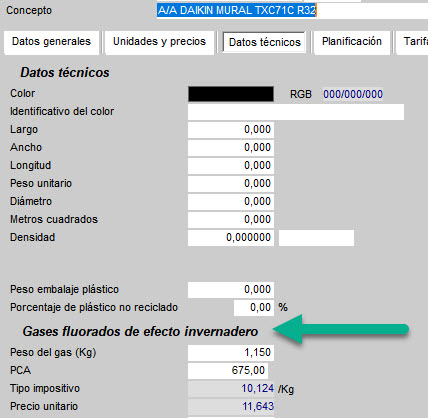

La base imponible del impuesto estará constituida por el peso de los gases fluorados de efecto invernadero objeto del impuesto, expresada en kilogramos.

El tipo impositivo resulta de aplicar el coeficiente 0,015 al potencial de calentamiento atmosférico (o PCA) que corresponda a cada gas fluorado de efecto invernadero objeto del impuesto en el momento de realización del hecho imponible, de acuerdo con la normativa vigente en dicho momento, con el límite máximo de 100 euros por kilogramo. A estos efectos, se considerará el PCA de los gases dispuesto en el anexo I del Reglamento (UE) 517/2014. En el caso de las mezclas, el PCA de la mezcla se calcula como la media ponderada de la suma de las fracciones en peso de cada uno de los gases objeto del impuesto multiplicados por sus PCA.

La cuota íntegra del impuesto es la cantidad resultante de aplicar a la base imponible el tipo de gravamen. En el caso de que los gases fluorados de efecto invernadero objeto del impuesto estén contenidos en productos, equipos o aparatos y no se disponga de los datos necesarios para la determinación de su cantidad, se presumirá, salvo prueba en contrario, que la cantidad de gas contenida es la establecida en el apartado Once.2 del artículo 5 de la Ley del Impuesto.

Aplicación en Duir

La gestión de esta tasa ha quedado integrada en todos los procesos de gestión de forma que el usuario no necesite hacer acciones adicionales en su trabajo diario.

Esto sí, ha sido necesario añadir más datos técnicos a la ficha maestra de artículos para poder realizar los cálculos de valoración de este impuesto.

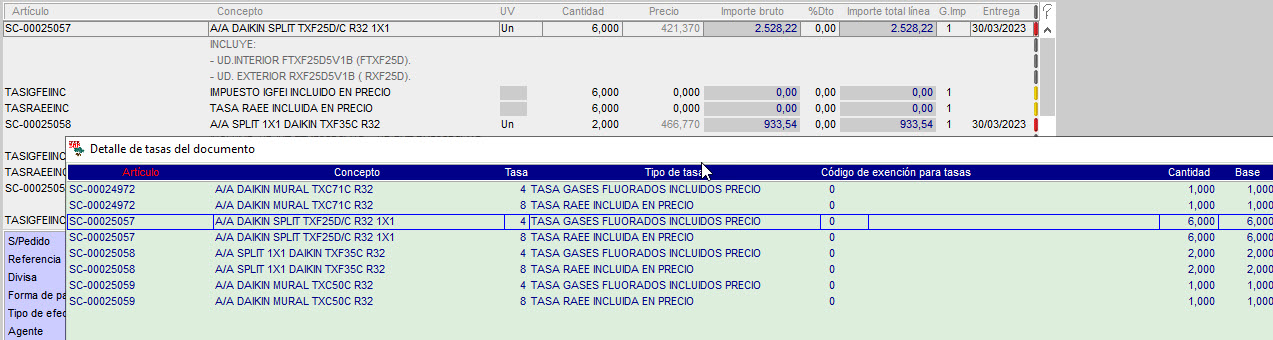

En los procesos de gestión de ventas: Presupuestos, Pedidos, Albaranes y Facturas.

En los procesos de compras, Recepción de mercancías y Recepción de facturas del proveedor.

Y en los procesos administrativos de Registros de DUA para importaciones.

En todos los casos, la integración ha sido total. Si no existen exenciones, podemos olvidarnos de que Duir está gestionando toda esta información, todo queda oculto y tratado de forma automática.

No obstante, y para el caso de que haya alguna excepcionalidad, podremos gestionarlas con solo pulsar un botón y abrir la ventana de gestión de tasas.

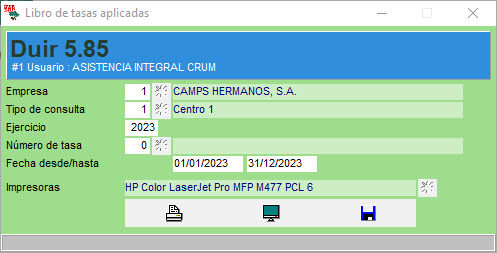

Los informes contables específicos para las tasas nos dan el detalle de su actividad en la gestión de ventas y la gestión de compras.

Este proceso permite la exportación de datos para cumplimentar el modelo 587 y su envío a las Administraciones Públicas en formato CSV.