Impuesto especial sobre los envases de plástico no reutilizables

Hace muy poquitos días, al iniciar el año, se puso en marcha este nuevo módulo que amplía las capacidades de Duir.

El nuevo impuesto ha afectado a múltiples departamentos de la empresa.

- A nivel general, se ha tenido que informar al sistema del peso real y del porcentaje de plástico no reciclado de cada uno de los artículos.

- En el módulo de ventas se han añadido las tasas en todos los documentos con la posibilidad de aplicar exenciones por diversos motivos.

- En el módulo de compras aún ha sido más complejo porque, si bien Duir hace un precálculo del peso de los productos, debemos reproducir exactamente los pesos que dice nuestro proveedor y, además, contamos también con posibles exenciones.

En la gestión de compras nacionales queda aplicada esta tasa directamente sobre la factura del proveedor, mientras que en las adquisiciones de la CEE se deben realizar por autoliquidaciones.

Por el contrario, las importaciones de terceros países son recaudadas por el agente de aduanas y figuran en el DUA. Muchos sistemas distintos convergen en los libros de tasas.

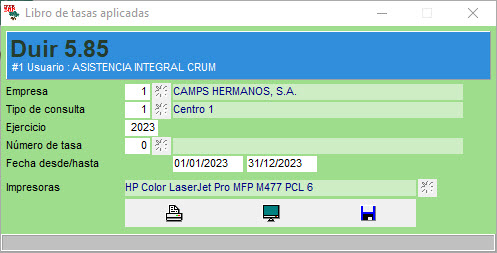

- En el módulo de administración y contabilidad estamos obligados a llevar un libro de ventas y otro de adquisiciones con todo el detalle de movimientos en kilogramos, con el porcentaje no reciclado y el valor de la tasa.

- En el módulo de almacén tenemos “otra pequeña ampliación” porque, aunque Duir siempre ha trabajado con múltiples unidades de medida, desde ahora nos vemos obligados a disponer simultáneamente de todos los movimientos en kilogramos.

- Nosotros emitimos a nuestros clientes, adjunto a la factura, un detalle del peso de cada producto, con el porcentaje no reciclado y el valor de la tasa, y las posibles exenciones que se pudieran aplicar (por ejemplo: que nuestro cliente envíe de la mercancía directamente a otro país, que los envases se usen para medicamentos o en servicios médicos, etc.) . Hasta aquí lo sencillo.

En compras, debemos guardar los certificados que nos emiten nuestros proveedores porque nuestros clientes pueden llegar a solicitarlos.

Y lo realmente bueno es que, para entregar esos certificados, deberemos conocer exactamente qué venta corresponde a qué compra. En otras palabras, la gestión de trazabilidad por lotes de Duir ya no es opcional; ahora necesitamos gestionar cada compra como un lote independiente y conocer exactamente en qué ventas o procesos productivos usamos cada uno.

Quizás, en este último punto, ganemos todos porque la información que debemos manejar nos facilitará mucho el control y el movimiento de las existencias dentro de la empresa. Duir ya contaba con esta opción pero ahora es de uso obligatorio.

Como podemos ver, la aplicación de este nuevo impuesto (sobre el que además se carga IVA), afecta a muchos procesos de gestión.

Con el ánimo de siempre, intentando que el usuario trabaje lo mínimo posible, se han diseñado las herramientas que gestiona este nuevo impuesto sobre los envases de plástico no reutilizables de forma que sean casi imperceptibles para el usuario.

El usuario seguirá entrando pedidos, enviando mercancía a sus clientes, facturando, recibiendo facturas de proveedores y DUA de importaciones por el mismo proceso de siempre y no se dará cuenta en absoluto de que el programa está gestionando estas tasas de forma interna y completamente automática.

Bueno, todo, excepto las exenciones que tendrá que informar de forma específica el operador.

Por lo demás, un nuevo libro aparece en nuestros procesos periódicos de contabilidad, y las cuentas contables sobre las que realizamos los movimientos quedan parametrizadas y automatizadas desde el momento de la implantación.

Mucho esfuerzo de desarrollo y creatividad ha hecho falta para que el usuario de Duir no llegue a notar la potencia de gestión interna que tiene el programa. Sigue siendo tan simple de manejo, como lo ha sido siempre.